国内免息股票配资

国内免息股票配资

作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的海带苗

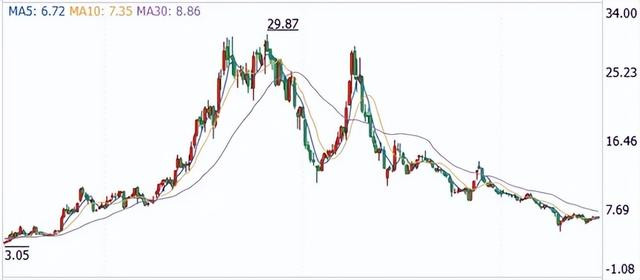

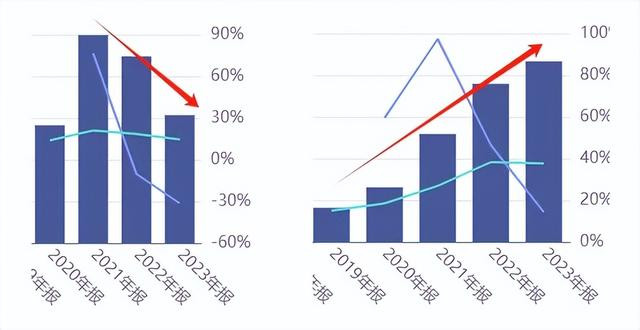

PET复合铜箔,这也是个炒了一轮又一轮的概念。当初的明星股——双星新材(002585),股价曾一度翻了十倍。然而谁能想到,双星新材野蛮生长了两三年后,股价却又重新回到了底部趴着。

双星新材用自己的亲身经历,讲述了一个道理:PET复合铜箔,也许是个好故事,但却未必有好成绩。

如今的双星新材,已经沦落到了亏损的境地。同比激智科技(300566)来看,双星新材站得更高,也摔得更惨。

一、光学膜需求疲软,盈利堪忧

双星新材和激智科技的主营业务都是功能性膜材料,以光学膜为主,约占总营收一半左右。其中,双星新材是“基材+膜片”全产业链布局。

光学膜主要用于液晶面板和背光模组中,包括扩散膜、增亮膜、反射膜、光学复合膜等背光模组用膜,以及面板生产中所需的各种保护膜、离型膜、光学胶带等。

从下游来看,光学膜最终应用于液晶电视、液晶显示器、电脑、手机等消费类电子产品。而这几大市场都面临同一个问题,即市场需求减弱。

2023 年,全球电视(TV)面板出货量达 2.392 亿片,同比下降 12.3%;全球智能手机出货量为 11.7 亿部,同比减少 3.2%。

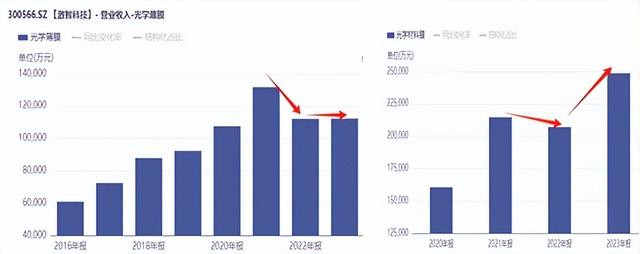

相应的,自2022年起,双星新材和激智科技的光学膜收入,就已出现明显下降。

2023年,激智科技颓势依旧。不过,双星新材光学材料收入却逆势增长,甚至超过了2021年的高点。

那么,双星新材究竟有什么法宝,能够对抗市场需求的下降?

答案恐怕只有四个字——迫于无奈。

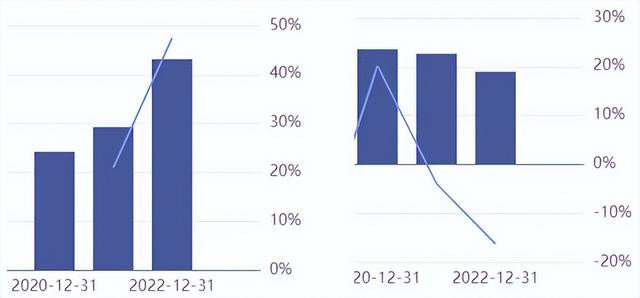

疫情期间,受宅经济影响,消费电子曾出现短暂复苏。而双星新材,不知是不是对市场判断过于乐观,开始大规模增加产量。2021年其光学材料膜产量同比增长20.92%,2022年继续同比增长47.45%(同期,激智科技产量逐年下降)。

但如今我们都知道,消费电子市场的景气度,到2021年戛然而止。由此导致,双星新材库存越来越高。2020年底,光学材料膜库存还只有1490.91吨,而截至2022年底,已高达3.8万吨。

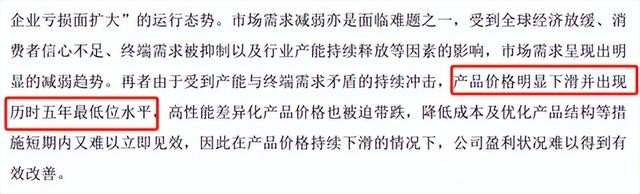

巨大的库存压力,倒逼双星新材不得不加大销售力度。但下游需求明显减弱,怎么销售?降价。

双星新材在2023年年报中指出,产品价格持续下滑,出现历时五年最低位水平。

从结果来看,降价销售,收入规模确实上来了,但利润却下去了。2023年,双星新材光学材料膜毛利率只有5.03%,比上年减少15.25%。而同期,激智科技光学薄膜毛利率28.3%。

5%什么概念?2023年,双星新材的期间费用率是7.79%。这也就意味着,双星新材的光学材料膜业务,大概就是赔钱赚吆喝。

还有什么比下游市场需求疲软,而手中又积压了大量库存,更惨痛的教训?

二、PET复合铜箔,雷声大雨点小

当然,对双星新材和激智科技来讲,光学膜都不是唯一产品。激智科技第二大类产品是太阳能背板膜,2023年实现营收8.67亿,约占总收入37.63%。相比之下,双星新材产品结构相对分散,其中新能源材料膜收入7.68亿,仅占收入14.52%。

与激智科技不同的是,双星新材的新能源材料业务,不仅面向光伏行业,而且面向新能源车行业。其中,最大的卖点当属昔日备受追捧的PET复合铜箔。

铜箔是PCB(印刷电路板)的重要材料,同时还可应用于锂电池集流体(承载负极活性物质,将电池活性物质产生的电流汇集起来,形成较大的电流输出)。

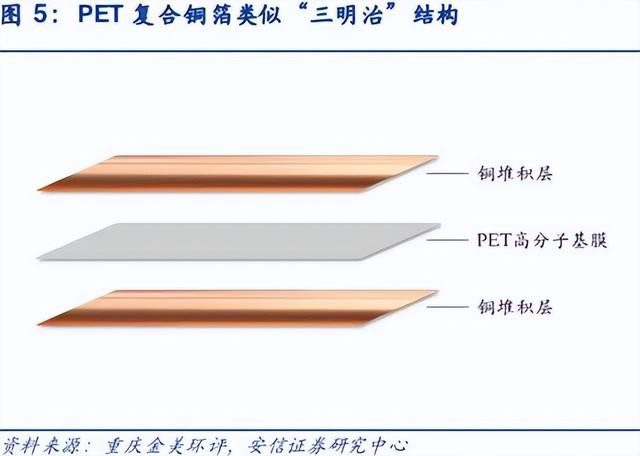

传统铜箔主要由铜组成,而PET复合铜箔是以PET膜为中间层,上下两面为铜层的三明治结构。

与传统铜箔相比,复合铜箔作为集流体应用于锂电池领域时,一方面,解决了电池因内短路易引发热失控的问题,提升了锂电池的安全性。另一方面,PET复合铜箔重量较轻,可有效提升电池能量密度。

而且,PET价格低于阴极铜价格,理论上,PET复合铜箔也更具备成本优势。

正因如此,市场曾对PET复合铜箔抱以较高期待。2020年,双星新材立项复合铜箔项目,之后股价一飞冲天。

不过,PET复合铜箔对生产工艺、生产设备要求较高,生产不易,要保证良率更难。而且,在技术不成熟、产业链配套不成熟的情况下,PET复合铜箔还有没有成本优势,只怕都难说。

而从现实来看,PET复合铜箔的产业化进程显然并不乐观。

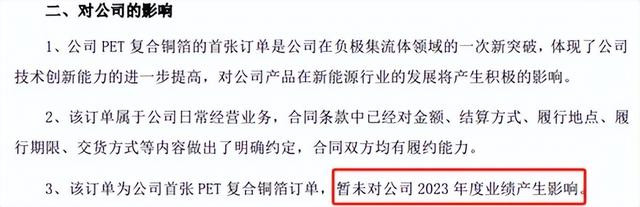

根据公告,2023年6月,双星新材终于签下了首张 PET 复合铜箔项目订单。至于订单规模,并未公布,但明确说了并未对2023年业绩产生影响。

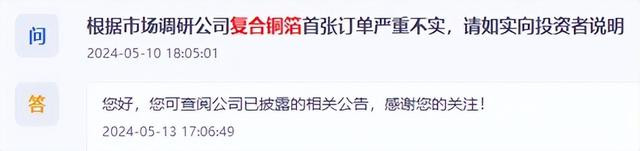

而今年5月,更有投资人在互动问答平台指出,根据市场调研双星新材首张订单严重不实。这让双星新材PET复合铜箔本就不畅的产业化之路,又蒙上了一层阴影。

另外再插一句,PET复合铜箔另一个重要玩家宝明科技(002992),日前刚刚发布公告,终止了马鞍山“宝明科技复合铜箔生产基地”项目。

总的来说,双星新材首张订单究竟是个什么情况,我们不得而知。但可以看到的是,近两年双星新材新能源材料膜收入,还一直处在下降通道。

近几年,光伏行业快速发展。同期的激智科技,太阳能背板膜收入逐年增加。而且,2023年,激智科技太阳能背板膜毛利率13.9%。而双星新材的新能源材料膜业务,不仅收入缩水31.44%,而且毛利率比上年同期减少16.54%,只有5.44%。

由此可见,打着PET复合铜箔旗号的双星新材,实则其新能源材料膜业务要收入没收入,要利润没利润。

三、没捡到西瓜,还丢了芝麻

双星新材还有很大一部分业务,来源于普通的聚酯功能膜。目前来看,这部分收入规模,要远超新能源材料膜。

只不过,无论是光学材料膜,还是新能源材料膜,毛利率至少还有5%+。虽然在净利率层面,大概率也是赔本的买卖,但起码毛利率是正的。而聚酯功能膜业务,2023年毛利率-13.41%。

此外,双星新材还有两种特种功能膜产品,这部分毛利率相对可观,可达20%+,但奈何规模较小,合计占比只有12%+。

综合来看,2023年,双星新材毛利率只有4.38%,扣非巨亏2.4亿。2024年一季度,毛利率进一步下降至1.29%,单季扣非净亏损近1亿。

回过头来看,双星新材在PET复合铜箔领域风风火火搞了三年,不仅没捡到“西瓜”,只怕还丢了手里原有的“芝麻”。

注:本文不构成任何投资建议。股市有风险国内免息股票配资,入市需谨慎。没有买卖就没有伤害。